財務戦略

基本方針

本投資法人は、安定的な財務運営を行うために、以下の方針を定めています。

- エクイティ・ファイナンス

- 投資口の追加発行は、長期的かつ安定的な成長を目指し、既存投資主の権利の希薄化及

びそれに伴う投資口の取引価格の低下等に配慮しつつ、新たに取得する不動産関連資産

の取得時期及びスポンサーのウェアハウジング機能の活用可能性、LTV、有利子負債の

返済時期及び返済までの残存期間並びに経済市況等を総合的に勘案し機動的に行います。

- デット・ファイナンス

- 資金の借入れ及び投資法人債の発行は、資金調達の機動性及び財務の安定性の

バランスに配慮し、長期比率、固定比率、返済期限の分散、調達方法(借入金・

投資法人債)、コミットメントラインの設定等を検討します。

- LTV

- LTVの水準は、資金余力の確保に留意しつつ、原則として65%を上限とします。

但し、新規投資や資産評価の変動により、一時的に65%を超えることがあります。

内部留保の有効活用について

本投資法人は、減価償却費相当額の内部留保を有効活用することで、1口当たり分配金の最大化を目指します。

- 修繕や資本的支出への活用を通じた保有施設の競争力強化

- 借入金の返済資金の一部への充当を通じた金利コストの削減

- 新規取得物件の取得資金の一部への充当を通じた賃貸収益の向上

- 利益超過分配

- 自己投資口の取得

利益超過分配の実施

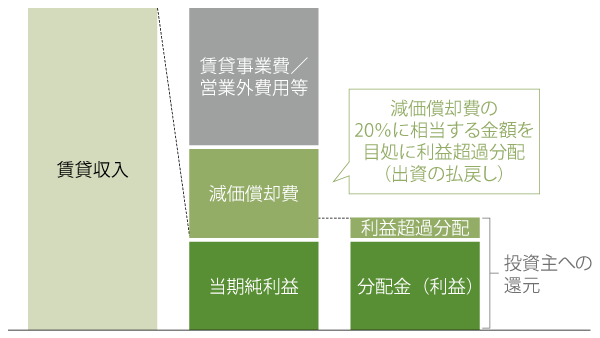

ヘルスケア施設は、減価償却費に対して、設備投資額(資本的支出)が、他のアセットクラスに比べ少額に留まる傾向にあります。本投資法人は、内部留保された資金の一部を効率的に活用するべく、第8期(2019年1月期)以降、原則として毎期継続的に利益超過分配を実施し、投資主への還元を図ります。

1口当たりの利益超過分配の金額は、本投資法人規約に定める方針、以下に定める方針その他関係法令及び自主規制機関等の諸規則等に従い算出します。

| ・ | 利益超過分配の分配金総額は、本投資法人の運用資産の競争力の維持・向上に向けて必要となる資本的支出の金額及び本投資法人の財務状態等に十分配慮し、当該分配を実施する本投資法人の計算期間の直前の計算期間に計上された減価償却費相当額の100分の20に相当する金額を目処として実施します。 |

|---|---|

| ・ | 但し、本投資法人を取り巻く経済環境、不動産市場及び賃貸市場等の動向、本投資法人の運用資産の状況並びに財務の状況等を踏まえ、上記金額を目処(注)とした利益超過分配の実施が不適切であると判断した場合には、当該金額を下回る金額による利益超過分配を行い、又は利益超過分配を行わないことがあります。 |

| (注) | クローズド・エンド型の投資法人は計算期間の末日に計上する減価償却費の100分 の60に相当する金額を限度として、利益超過分配(出資の払戻し)を行うことが可能とされています(一般社団法人投資信託協会「不動産投資信託及び不動産投資法人に関する規則」)。 |

|---|

<利益超過分配のイメージ図>